Наблюдение: Самые заметные события и тренды на рынке недвижимости.

1) 90,3 млн рублей — по этой цене в Москве продают с торгов 9-комнатную квартиру в доме-памятнике на Арбате.

2) 1 млн рублей — средняя цена «квадрата» вторички в центре Москвы превысила эту сумму.

3) 75% — на столько сократилась выдача ипотеки на ИЖС. С чем это связано, объяснил эксперт.

4) 50,6% — доля отказов российских банков в ипотечных кредитах по итогам июня. Почему банки стали чаще отказывать в ипотеке, объяснили Циан.Журналу профильные специалисты.

5) 44,7% — на столько снизилось число ипотечных сделок с новостройками в Москве за год.

6) 18% — Центробанк снизил ключевую ставку сразу на 200 базисных пунктов.

7) 16% — на столько в Москве за месяц увеличился спрос на первичку. Рынок приходит в норму после майских просадок.

8) 13% — средняя ключевая ставка не превысит это значение в 2026 год

...

Читать дальше »

|

Наблюдение: Автокредитование в июне 2025 умеренный рост после затяжного спада Наблюдение: Автокредитование в июне 2025 умеренный рост после затяжного спада

Согласно данным Национального бюро кредитных историй (НБКИ), в июне 2025 года в России выдано 88,5 тыс. автокредитов, что на 7,8% больше, чем в мае (82,1 тыс. ед.). Однако в годовом выражении рынок демонстрирует сильное снижение: минус 41,1% по сравнению с июнем 2024 года (150,1 тыс. ед.).

Динамика объёма автокредитов

Июнь 2025 — 116,1 млрд руб.

Май 2025 — 104,5 млрд руб. (+11,1% за месяц)

Июнь 2024 — 220,4 млрд руб. (−47,3% за год)

Таким образом, в денежном выражении рынок сократился почти вдвое по сравнению с прошлым годом.

Лидеры по числу автокредитов в июне 2025

Наибольшее количество выданных автокредитов з

...

Читать дальше »

|

Наблюдение: Рынок ипотеки в I полугодии 2025 года, доминирование льготных программ на фоне падения рыночной ипотеки

Согласно отчету Домклик, рынок ипотечного кредитования в России продолжает сокращаться из-за высокой ключевой ставки (21%) и отмены массовой льготной ипотеки. В первом полугодии 2025 года общий объём выдач упал на 25% по сравнению с II полугодием 2024 года, а выдачи по рыночной ипотеке обвалились на 71%.

Ключевые цифры и тенденции:

Общий спад ипотечного кредитования: −25% (п/п к II полугодию 2024 г.)

Рыночная ипотека: −71% (до 143 млрд руб.), доля упала с 29% до 13–16%

Льготные программы:

Доля выросла с 71% → 84% (в среднем за I полугодие)

В июне составила 84%, снизившись на 2 п.п. от майского пика

Семейная ипотека:

Рост объема на 12% или +72 млрд руб.

Рост доли с 50% до 70%+ в структуре льготных выдач

Геоспецифические и целевые програ

...

Читать дальше »

|

Наблюдение: Выдача сельской ипотеки возобновится с 1 июля

Возобновление программы сельской ипотеки под 3% годовых Россельхозбанком с 1 июля 2025 года стало значимым событием на фоне общего сжатия ипотечного рынка. Несмотря на скромные объёмы, программа воспринимается как реальный инструмент поддержки сельских территорий и целевых категорий граждан.

Что изменилось и что это значит?

Ставка остаётся уникально низкой — 3%, при рыночных уровнях выше 20%.

Программа станет более адресной, с приоритетом для семей участников СВО, медиков и других социально значимых групп.

Лимит кредита не изменился — 6 млн руб., что ограничивает применение программы для загородной недвижимости бизнес- и элит-класса.

Эксперты: программа полезна, но массового эффекта ждать не стоит

Александр Кальсин (АПС ДСК):

Сельская ипотека — хорошая мера, но мало влияет на рынок в целом из-за небольших объёмов.

Основные ИЖС-лидеры &md

...

Читать дальше »

|

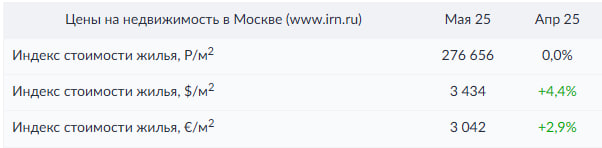

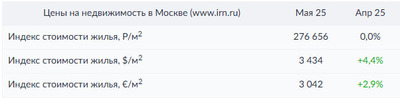

Наблюдение: Краткий обзор рынка недвижимости Москвы по итогам мая 2025 года Наблюдение: Краткий обзор рынка недвижимости Москвы по итогам мая 2025 года

Общее состояние рынка

В мае 2025 года снижение активности, начавшееся в апреле, усилилось.

Причины:

Перегретые цены на жильё.

Недоступная ипотека.

Высокие ставки по депозитам (привлекательная альтернатива).

Сезонный спад (майские праздники и начало отпусков).

Цены на жильё

По данным IRN. RU, средняя цена квадратного метра в старой Москве осталась на уровне апреля — 276,5 тыс. руб.

Рост в более дорогих сегментах:

Современные монолитно-кирпичные дома.

Качественные дома советской эпохи.

Центральный округ, районы за МКАД и Восточный округ — вышли в лидеры прироста цен.

Спрос и сдел

...

Читать дальше »

|

Наблюдение: Самые заметные события и тренды на рынке недвижимости.

1) 1,2 трлн рублей — сумма сделок с рассрочками на первичном рынке по итогам первого квартала. Популярность таких сделок начинает снижаться.

2) 600 млрд рублей — до этого уровня могут сократиться инвестиции в недвижимость в 2025 году, считают в IBC Real Estate.

3) 61 млрд рублей — такую сумму дополнительно выделили на IT-ипотеку. Программой уже воспользовались 84 тыс. IT-специалистов.

4) 6,6 млн рублей — средний чек по кредитам на ИЖС в апреле, по данным Банка «Дом. РФ». С начала года он вырос на 1,2 млн рублей.

5) 1 млн — столько индивидуальных домов необходимо строить ежегодно. Потенциальный спрос на индивидуальное жилищное строительство оценили в «Дом. РФ»

6) 2 тыс. — столько кредитов было выдано по семейной ипотеке на вторичку за месяц.

7) 35% — этого уровня достигают скидки на первичное жильё

...

Читать дальше »

|

Наблюдение: ЦБ может снизить ставку в июне, прогноз аналитиков

Ведущий аналитик Freedom Finance Global Наталья Мильчакова считает, что в июне 2025 года Центробанк РФ может снизить ключевую ставку на 1–1,5 п.п., до 19,5–20% годовых, если инфляция продолжит замедляться.

Основания для прогноза:

В апреле и мае ожидаются заметные дезинфляционные тенденции;

В резюме последнего заседания ЦБ прозвучали мягкие сигналы рынку;

Пока официальные данные по инфляции за апрель не опубликованы, но рынок ждёт их с надеждой.

Напомним:

— С октября 2023 года ставка ЦБ остаётся на уровне 21%;

— В апреле 2025 года ЦБ сохранил её без изменений, указав на замедление инфляции, но при этом сохранив осторожный тон в оценке экономической ситуации.

Базовый сценарий всё ещё предполагает сохранение ставки в июне, но если инфляция продолжит замедляться — ЦБ может пойти на первое снижение за 8 месяцев.

#

...

Читать дальше »

|

Наблюдение: Финансовые тренды в России: что происходит с картами, налогами и недвижимостью

Кредитки теряют популярность — растут карты рассрочки и овердрафт

По данным «Коммерсанта», в I квартале 2025 года рост наблюдается у карт рассрочки и дебетовых карт с овердрафтом, в то время как выдача классических кредитных карт снижается. Новые продукты обогнали кредитки и по среднему лимиту. Причины — жёсткое регулирование со стороны ЦБ и то, что россияне научились эффективно использовать грейс-периоды, делая альтернативные карты более выгодными и для клиентов, и для банков.

Нарушения в банках: недостаточное информирование

По информации «Ведомостей», почти 45% всех жалоб на недобросовестные банковские практики касаются накопительных счетов, еще 33,5% — вкладов. Часто в офисах отсутствует информация о минимальных ставках по депозитам, что нарушает права потребителей.

Доходы от новой шкалы НДФЛ — 38 млрд рубле

...

Читать дальше »

|

Наблюдение: Доля ипотечных кредитов, выдаваемых на 30−31 год, снизилась

По данным Банка России, доля ипотек сроком на 30–31 год снизилась до 14% во втором полугодии 2024 года — на 3,6 п.п. меньше по сравнению с предыдущим периодом. Об этом говорится в докладе «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй».

Несмотря на это, средний срок ипотечного кредитования продолжает расти. В феврале 2025 года он достиг исторического максимума — 25 лет и 10 месяцев. В сегменте новостроек срок ещё выше — 26 лет и 11 месяцев. Заёмщики сознательно удлиняют срок ипотеки, чтобы снизить размер ежемесячного платежа.

Также отмечается, что в IV квартале 2024 года 23% ипотек были выданы заёмщикам, которым на момент окончания выплаты будет 65–69 лет, а 18% — тем, кто достигнет 70–75 лет. При этом доля заёмщиков, планирующих завершить выплаты до 60 лет, остаётся стабильной &mdash

...

Читать дальше »

|

Наблюдение: Ипотека против аренды — где выгода?

Сравнение ипотеки и аренды жилья остаётся актуальным для россиян на фоне высоких процентных ставок и снижения доступности жилищных кредитов. Эксперты уверены: ипотека станет выгоднее аренды лишь при определённых условиях.

По расчётам инвестиционного стратега компании «Гарда Капитал» Александра Бахтина, для того чтобы ипотека была «однозначно выгоднее» аренды, необходимо снижение процентных ставок:

«Чтобы ипотека была однозначно выгоднее, чем аренда, кредитные ставки на рынке, в том числе на вторичку, должны быть не выше годовой стоимости аренды, делённой на цену квартиры. В России это 3–4% в столичных городах и 5–7% в провинции», — пояснил Бахтин в интервью Газете.ру.

Экономист добавил, что даже до повышения ключевой ставки аренда была выгоднее ипотеки. Например, в Москве аренда обходилась в 3–4% от стоимости квартиры в год, тогда как проц

...

Читать дальше »

|

|